év végi átértékelés könyvelése

csicsóka tisztítása

Devizák év végi értékelése (feladat) - Számvitel Navigátor év végi átértékelés könyvelése

olasz egység rejtvény

phototrop vélemények

. A devizás tételek év végi értékeléséhez a könyvelő tanoncokat, a mérlegképes könyvelőt, a pénzügyi számvitelet vagy a számvitel alapjai tantárgyat használhatják. A könyvelésekhez a könyv szerinti árfolyamot, a fordulónapi átlagárfolyammal, a könyv szerinti árfolyamot és a fordulónapi átlagárfolyammal össze kell vetni, és a könyv szerinti árfolyamot a könyv szerinti árfolyamot különbözetet fogunk elszámolni.. Devizás tételek mérlegfordulónapi átértékelése. A számviteli törvény 2011. évi hatályos 60.§-a (2) bekezdésének előírása szerint a 2011-es üzleti év mérlegfordulónapján kötelező a devizás ügyletek és a deviza alapú forintos ügyletek mérlegfordulónapi teljeskörű átértékelése. A számviteli törvény a devizaeszközök és a devizakötelezettségek év végi átértékelését írja elő.. Devizás tételek számviteli kezelése jegyzet 2016. 1d .Dev izás források fe lértéke lése (árf. veszteség). 3a .Aktivá lt értéket csökken tő árfo lyam nyereség . 1c.Dev izás források leértéke lése (árf.nyereség). 3 .Aktivá lt értéketm ódosító téte lek

1b .Dev izás eszközök fe lértéke lése (árf.nyereség). 2b .Az összevon tárfo lyam nyereség átvezetése .. Értékpapírok számvitele | Econom.hu. Értékpapírok a velük megtestesített jogok alapján: követelést megtestesítő értékpapírok (váltó, csekk, kötvény, stb.), áruval kapcsolatos jogot magában foglaló értékpapírok (raktárjegyek, zálogjegyek), részesedési jogot (tulajdoni hányadot) megtestesítő értékpapírok (részvények, üzletrészek vagyonjegyek, stb.). Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .. Ezeknek az előlegeknek az év végi átértékelési eredménye is a pénzügyi műveletekben jelenik meg, nem része a beruházás, készlet bekerülési értékének (függetlenül attól, hogy a beruházásra adott előleget a mérlegben a tárgyi eszközök között, míg a készletre adott előleget a készletek között kell kimutatni).

év végi átértékelés könyvelése. Időbeli elhatárolás – Számvitel | RSM Hungary

év végi átértékelés könyvelése. A halasztott ráfordításokat év közben indokolt könyvelni, az adott események bekövetkeztekor. Év végi teendő viszont nincs vele. Mint minden elhatárolásnál, figyelni kell rá, hogy év elején, a számla beérkezésekor, vagy kifizetjük a kamatot, vagy oldjuk fel az elhatárolást

év végi átértékelés könyvelése. A passzív időbeli elhatárolás fogalma

év végi átértékelés könyvelése. Devizás tételek könyvelése év végén | Számviteli Levelek. E két tétel után a 4798. számla egyenlege 14.000 forint (Követel), amely összevontan árfolyamnyereség: T 4798 - K 9763.A fentebb említett kivételek közé tartozik, amelynél megjelenhet a mérlegfordulónapi értékeléskor […] Kapcsolódó címke: devizaműveletek Így olvasható a teljes válasz ELŐFIZETŐINKNEK Jelentkezzen be! Elfelejtett jelszó. Mik a legfontosabb könyvelési feladatok év végén? | Tudatos .. Az év vége könyvelés szempontjából sem egyszerű: számos olyan teendő akad ilyenkor, amelyre különösen oda kell figyelni. Az alábbiakban összeszedtük, melyek azok a könyvelési feladatok, amelyekre időt kell szánni év végével.

év végi átértékelés könyvelése. A devizás követelések év végi értékelésének érdekességei

év végi átértékelés könyvelése. Ebből az előírásból adódik tehát, hogy először az ilyen követelésekre a nyilvántartási árfolyamon el kell számolni az értékvesztést, majd ezt követően kell a már csökkentett összeget az év végi devizaátértékelés alá vonni

év végi átértékelés könyvelése. A devizában kifejezett követelések értékvesztése számla analitikájában követni kell az értékvesztés devizaértékét is.. Devizás tételek fordulónapi átértékelése. A Kiskapu Kft. vevő átértékelése: 3.000 EUR x ˙ (270 Ft/EUR -320 Ft/EUR) = -150.000 Ft/EUR Mivel a fordulónapi árfolyam az alacsonyabb, így a vevővel szembeni követelés csökken, így árfolyam-veszteségről beszélünk

év végi átértékelés könyvelése. T: 368 Árfolyam-különbözeti számla 150.00 Ft/EUR K: 317 Vevők 150.000 A devizabetét átértékelése:. Devizás tételek számviteli kezelése jegyzet 2016. 1d .Dev izás források fe lértéke lése (árf. veszteség). 3a .Aktivá lt értéket csökken tő árfo lyam nyereség

az év tortája 2020

szerencsejatek.

. 1c.Dev izás források leértéke lése (árf.nyereség)

előző heti skandináv lottószámok

2018 az év rovara

. 3 .Aktivá lt értéketm ódosító téte lek

1b .Dev izás eszközök fe lértéke lése (árf.nyereség)

váci malom

falburkoló díszkő

. 2b .Az összevon tárfo lyam nyereség átvezetése .. átértékelés - Adózóna.hu">átértékelés - Adózóna.hu. A számviteli törvény 60 év végi átértékelés könyvelése

időkép radar békéscsaba

vízlehúzó padlóra

. § (2) bekezdése alapján, ha a részesedés devizában meghatározott, akkor év végén át kell értékelni a mérleg fordulónapi árfolyamra. Az átértékelési kötelezettségen nem befolyásolja, hogy a részesedést forintért vásárolták-e meg év végi átértékelés könyvelése. Kérdésem: 2018.12.31-én mennyi lesz az üzletrész értéke?. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .">Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .

Mindkettő! - devizás tételek év végi értékelése - Adó Online. Számvitel: Tudomány? Mágia? Mindkettő! – devizás tételek év végi értékelése. 2016

év végi átértékelés könyvelése. február 9. Sinka Júlia

év végi átértékelés könyvelése. Kedvencekhez adom. Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo

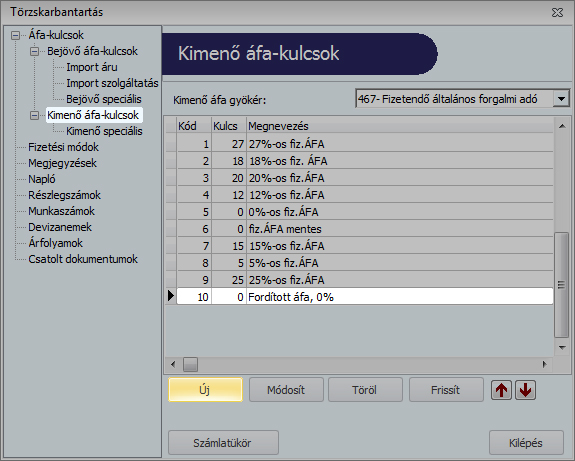

év végi átértékelés könyvelése. Ez a cikk több mint egy éve került publikálásra.. Átértékelés könyvelése .">Kulcs-Könyvelés Tudásbázis » Átértékelés könyvelése .. Devizás számláink átértékelését a Könyvelés / Devizás számlák / Átértékelés könyvelése futtatásával könyveltethetjük automatikusan

év végi átértékelés könyvelése

A programfunkció a devizás kintlévőséges (vevő és szállító) számlákat megadott időközönként (általában évente egyszer, év végén) átértékeli az aktuális árfolyamra .. Beszámolókészítés: amire érdemes figyelni a zárási folyamat .

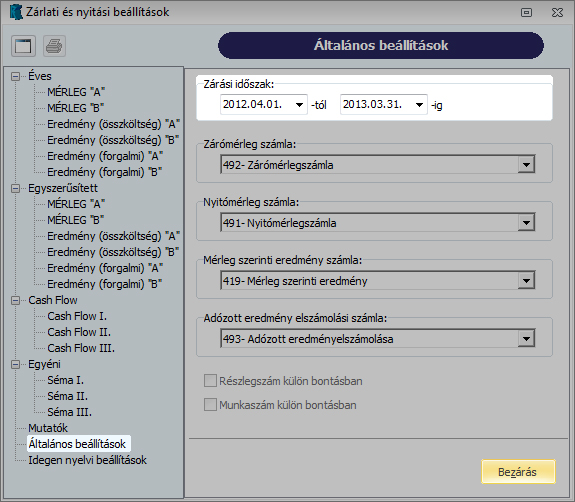

A beszámolókészítés során elengedhetetlen, hogy a befektetett eszköz analitikában szereplő bruttó, nettó és halmozott értékcsökkenés összege a főkönyv megfelelő számlaszámainak év végi egyenlegével megegyezzen, hiszen a kiegészítő mellékletben a tárgyi eszköz mozgástáblának ezek az összefüggések lesznek az .. Értékpapírok számvitele | Econom.hu

év végi átértékelés könyvelése. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás eszközök értékelésére az általános szabályok szerint.. DEVIZÁS ÜGYLETEK - adonavigator.hu. másrészt az év végi értékeléskor is ezt kell alkalmazni

mentőmellény jófogás

időkép pethőhenye

. 1.1.1. MNBárfolyam vagy középárfolyam A választott árfolyam nem más, mint amit a vállalkozó számviteli politikájában rögzít. Természetesen nem arról van szó, hogy min-denki magának képez egy neki tetsző árfolyamot

gemenc opel használtautó

balassi bálint utca 27

. A leggyakrabban a

dr szélinger ágnes

pizza italia pásztó

. Év végi árfolyamkülönbözet - ebit.porta.hu">Év végi árfolyamkülönbözet - ebit.porta.hu. Év végi könyvelési tételt jelent, hogy az év végi értékelés el tti könyv szerinti érték és az átértékelt december 31-i érték közötti különbözetet az összevont egyenlegének megfelel en kell elszámolni a pénzügyi m veletek egyéb ráfordításai között árfolyamveszteségként, vagy a pénzügyi m veletek egyéb .

királyfi jelmez

primitív reflexek

. Devizás ügyletek a. számvitelben - PDF Free Download. Az MNB által jegyzett, hivatalosan közzétett devizaárfolyam az áru kiszállításának napján 282 Ft/euró, a külföldi vállalkozás által történő teljesítés napján 285 Ft/euró. www.adonavigator.hu Barter ügylet - Megoldás • Az áru kiszállításának könyvelése: – T 317 - K 931 – T 814 - K 261 282 000 E Ft 150 000 E .. Követelések | Econom.hu">Követelések | Econom.hu

kazincbarcika nyíregyháza

. A követelések év végi értékelése: várhatóan realizált összeg aránya a követelés könyv szerinti értékéhez, megfelel-e a behajthatatlanság követelményeinek, elengedték-e a követelést. Mérlegfordulónapi értékelés sorrendje: 1. Hitelezési veszteségek elszámolása (behajthatatlan és elengedett),